CPUやマイクロプロセッサ、チップ、メモリなどを製造販売するインテル。

創業から50年以上が経過し、世界有数の半導体メーカーとして世界を牽引しています。

しかし、近年インテルの業績は悪化しており2025年4〜6月期の決算で、29億1800万ドルの最終赤字を計上しています。

これは、約4300億円に相当し、6四半期連続の赤字となっています。

なぜ、インテルはここまで低迷してしまったのでしょうか。

今回は、インテルが低迷した理由とは?業績や今後の見通しについて紹介していきます。

資産運用を考えている方は、ぜひ参考にしてみてください。

インテルとは?

インテルは、アメリカ合衆国に本社を置く半導体メーカーで、世界最大級のマイクロプロセッサ企業です。

1968年に設立され、主にパソコンやサーバー向けのCPU(中央処理装置)を開発・製造しています。

代表的な製品に「Intel Core」シリーズがあり、多くのパソコンに搭載されています。

また、メモリや通信技術、人工知能(AI)分野の開発にも注力しており、テクノロジー業界を牽引する存在です。

近年は、省電力性能や高性能化を進め、クラウドやIoTへの対応も強化しています。

インテルが低迷した理由とは?

インテルが低迷してしまった理由とは、いったいなにがあげられるのでしょうか。

ここでは、インテルが低迷した理由について紹介していきます。

主に以下のことがあげられます。

半導体開発の遅れと製造技術の停滞

かつてインテルは、最先端の半導体製造技術で市場をリードしていましたが、2010年代後半からプロセス技術(10nm・7nm)の開発が大幅に遅れました。

この遅れによって、製品の性能や消費電力で他社に後れを取るようになり、特に台湾のTSMCが製造するAMD製のRyzenシリーズにシェアを奪われる結果となったのです。

製造面でも、自社ファブ(工場)へのこだわりが仇となり、外部ファウンドリ活用に柔軟に対応できなかった点も影響しています。

モバイル市場への対応の遅れ

スマートフォンや、タブレットといったモバイルデバイス市場の急成長に対し、インテルは十分に対応できませんでした。

特に、スマートフォン向けチップ市場では、ARMアーキテクチャを採用するQualcommやAppleに大きく後れを取っています。

インテルは、x86アーキテクチャにこだわりすぎた結果、モバイル向けの省電力チップ開発に失敗し、巨大な成長市場で存在感を示すことができなかったのです。

経営判断の遅さと柔軟性の欠如

インテルは、巨大企業であるがゆえに、変化への対応や意思決定に時間がかかる傾向がありました。

市場環境が激しく変化する中、AIやGPUなど新分野への進出が遅れ、NVIDIAなどの競合に先を越されました。

また、企業文化の硬直化やリスクを避ける姿勢が、革新性を妨げる要因にもなりました。

CEOの交代や、経営戦略の見直しが続いたことで、一貫性を欠く時期もあり、業績や株価の低迷に拍車をかけました。

これらの要因が複合的に重なり、インテルは一時的に技術面・市場面での競争力を失い、低迷を経験したのです。

業績は?

インテルの業績は、過去数十年にわたり半導体業界の中心企業として高い売上と利益を誇ってきましたが、近年は成長の鈍化とともに変化が見られます。

2021年までは、年間売上が約770億〜790億ドルに達し、営業利益も200億ドル前後を維持するなど、好調な業績を続けていました。

しかし、2022年以降、業績は大きく落ち込みました。特に2022年は、PC市場の減速や競合企業との激しい競争により、売上が630億ドル台まで減少。営業利益も大幅に低下し、純利益は前年比で50%以上減少しました。

2023年には、さらに厳しい状況となり、売上は約540億ドルにとどまりました。特に、主力部門であるクライアント・コンピューティング部門(PC向けCPU)の売上が大きく減少し、サーバー向けのデータセンター部門でもAMDなどとの競争激化により利益率が低下しました。

営業利益は、数十億ドルまで縮小し、純利益もほぼ横ばいか赤字に転落する四半期もありました。

一方で、インテルは2023年以降、再建に向けて大規模な設備投資を開始しています。

アメリカ国内外で新しい半導体工場の建設に着手し、製造受託(ファウンドリ)事業への参入を強化しています。

また、AIや自動運転関連の新技術開発にも資金を投入しており、中長期的な成長を目指しています。

現在のインテルは、売上・利益ともにかつてのピークからは減少しているものの、再成長に向けた戦略的な取り組みを進めている段階です。

今後の市場回復や技術革新次第では、再び業績が回復する可能性も十分にあるでしょう。

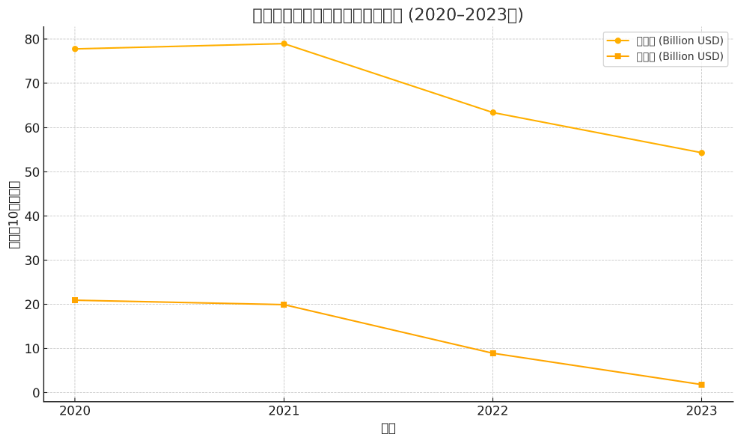

売上・利益の推移グラフ

(売上高:上線、純利益:下線 グラフは決算を参考に筆者作成)

上記のグラフは、インテルの2020〜2023年までの売上高と純利益の推移を示しています。

売上は、2020年の約778億ドルをピークに年々減少し、2023年には約543億ドルに落ち込みました。

純利益も大きく減少し、2023年は18億ドルと、4年間で急激に利益が縮小していることが分かります。

今後の見通し

インテルの今後の見通しは、厳しい競争環境の中にありながらも、復活に向けた戦略が進行中です。

特に注目されているのは、製造能力の再構築と次世代技術への投資です。

まず、同社はアメリカやヨーロッパ(ドイツなど)での大規模な半導体工場建設に着手し、外部企業向けの製造受託事業「インテル・ファウンドリー・サービス(IFS)」を拡大しています。

これにより、TSMCやSamsungのようなファウンドリ企業との競争に参入し、安定した収益源の確保を目指しています。

特に、アメリカ政府からの補助金や欧州の半導体育成政策など、政策面の追い風も期待されています。

次に、AI分野への注力も大きなポイントです。NVIDIAがリードするAI半導体市場で後れを取っているインテルですが、AI向けの専用チップ「Gaudi」シリーズを強化し、クラウド企業やデータセンター向けのソリューションとして売り込みを強めています。

また、次世代のx86アーキテクチャや、省電力・高性能のCPU開発も進めており、再びPC市場での競争力を取り戻すことを目指しています。

ただし、短期的には依然として厳しい状況が続くと見られています。市場の需要回復や、競合に対する技術的なキャッチアップには時間がかかる見込みであり、2024年以降も業績は不安定な推移が予想されています。

このように、インテルの将来は技術革新と経営改革の成果に大きく依存します。

復活には、中長期的視点が必要ですが、正しい方向に舵を切っているとの評価もあり、今後の動向には大きな注目が集まっています。

まとめ

今回は、インテルが低迷した理由とは?業績や今後の見通しについて紹介してきました。

インテルが低迷した理由として、半導体開発の遅れと製造技術の停滞やモバイル市場への対応の遅れなどがあげられます。

市場の需要回復や、競合に対する技術的なキャッチアップに時間がかかる中で、今後の復活ができるかどうか注目が集まるところでしょう。

#インテル #半導体 #資産運用 #株価