米半導体大手ブロードコムは、AI関連収益が2027年には500億ドル(日本円で約7.2兆円)にまで急拡大すると予測されています。

世界のAI需要を取り込む同社には、AI以外の重要な成長ドライバーがあるのです。

一時、ブロードコムの時価総額が1兆ドル(約144兆円)を超え、米株の時価総額で7位に浮上しました。

(出典元:2025年6月10日読売新聞より)

このことから、今後の成長が期待できる企業として注目を浴びています。

今回は、株価急成長!米半導体大手「ブロードコム」について紹介していきます。

資産運用を考えている方は、ぜひ参考にしてみてください。

ブロードコムとは?

ブロードコムは、アメリカ・カリフォルニア州パロアルトに本社を置く、半導体とインフラ向けソフトウェアを手がけるグローバル大手企業です。

データセンターやネットワーキング、ソフトウェア、ブロードバンド、ワイヤレス、ストレージ、産業用途など、多岐に渡る分野向けに製品・サービスを提供しています 。

もともとは、1961年に設立された半導体メーカーで、その後Agilentから分離したAgilent Semiconductor(1999−2005)、さらにはAvago Technologies(2005−2016)という名称で活動していました。

その後、Broadcom Corporationを買収し、社名もBroadcom Ltd.、最終的に現社名のBroadcom Inc.へと変遷したのです。

2023年には、仮想化ソフトウェア大手VMwareの買収(約690億ドル)を完了し、半導体と基盤ソフトウェアの双方で急成長を遂げています。

さらに、AIの普及に伴い、カスタムASIC(特定用途向け集積回路)やAI関連チップが高い牽引力となり、2024年末には一時時価総額が1兆ドルを突破し、世界でも有数のテック企業となりました。

経営トップは、タン・ホック・エン氏で、彼の主導のもと、半導体とソフトウェア両軸での買収戦略が展開され、企業価値の最大化が図られています 。

現在ブロードコムは、クラウド・AI用途のインフラ需要を背景に、ハードウェアだけではなく、ソフトウェア市場でも存在感を増しており、今後も半導体×ソフトウェアの融合戦略を基盤に急拡大が期待されている企業です。

ブロードコムの業績は?

ここでは、2024年度および直近の業績を中心に、ブロードコム(ティッカー:AVGO)の売上・利益動向について紹介していきます。

2024年度(2023年11月〜2024年11月)

・売上高:515.74億ドル(前年比+44%)、歴代最高を記録

・営業利益:134.63億ドル(営業利益率 ≒26%)

・純利益:43.24億ドル(1株あたり利益:0.90ドル)

・調整後EBITDA:約 90.89億ドル、調整後EBITDA率 ≒66%

・営業CF:56.04億ドル、フリーキャッシュフロー:54.82億ドル(売上比39%)

事業セグメント別売上

・半導体:301.0億ドル(売上構成比58%)

・インフラソフトウェア(主にVMware):214.8億ドル(同42%)

特筆すべきは、VMware買収(2013年11月)によりソフトウェア部門が大幅成長し、売上の40%超を占めるようになったことです。

また、AI用途の半導体売上も年間で122億ドル(前年比220%増)に達しています。

2025会計年度 Q2(2024年12月〜2025年5月4日)

・売上高:150億ドル(前年同期比+20%)

・調整後1株益:1.58ドル(前年同期比+44%)

・AIチップ売上:44億ドル(前年同期比+46%)、今期は約51億ドルを予想(+60%)

・インフラソフト売上:66億ドル(+25%)

・非AI系半導体は40億ドルで前年から5%減少しています。

| 指標 | 2024年度 | 2025年度 Q2 |

| 売上高 | 515.7億ドル(+44%) | 150億ドル(+20%) |

| 純利益 | 43.2億ドル | ― |

| 調整EPS | 1.42ドル/株 | 1.58ドル/株 |

| AI半導体売上 | 122億ドル(+220%) | Q2:44億ドル(+46%) |

| インフラソフト売上 | 215億ドル(+約3倍) | Q2:66億ドル(+25%) |

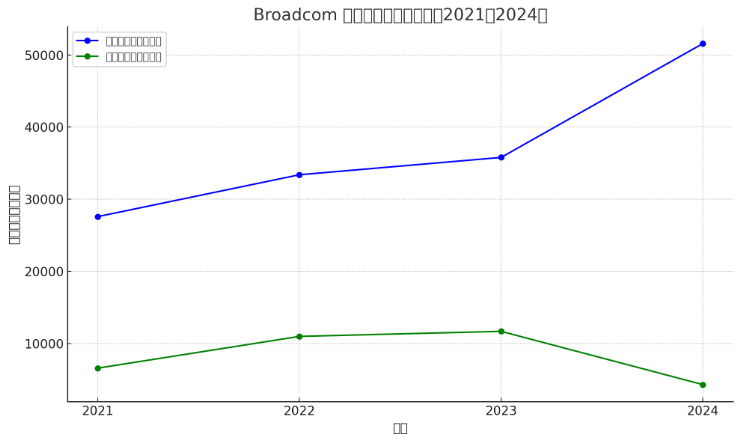

売上・利益の推移グラフ

(売上高:青線、純利益:緑線 グラフは決算を参考に筆者作成)

上記のグラフは、2021〜2024年までの売上高と純利益の推移を示しています。

売上は、右肩上がりに急成長しており、特に2024年に大きく伸びています。また、純利益も安定して高水準を維持しており、収益性の高さがうかがえます。

トータル

売上・利益・キャッシュフローともに記録的な成長を遂げています。

AI関連が主導

特に、AI用半導体が急拡大(前年比+数十%〜220%)し、利益率も高い成長を牽引しています。

ソフトウェア部門が柱に

VMware統合により年間売上の4割超を占めるようになり、安定収益に貢献しています。

利益率

全体の利益率は高水準(営業利益26%、EBITDA率66%)、フリーキャッシュフローも良好です。

将来見通し

AI需要の継続とソフト需要の拡大が見込まれており、アナリストは今後も15%前後の利益成長を予想できます。

ブロードコムは、ソフトウェア(主にVMware買収)とAI向け半導体の二本柱で急成長しており、2024年度は売上・利益とも歴代最高です

2025年度もAI関連・ソフトウェア部門の伸びにより、堅調な増収増益が続いています。

今後も高いキャッシュ創出力と高利益率を維持しつつ、持続的な成長が期待されている企業の一つです。

エヌビディアを超える企業に成長できるのか?

ブロードコムがエヌビディアを超える企業へと成長できるかは、戦略と市場動向に大きく左右されます。

現在、エヌビディアはAI半導体市場で圧倒的なシェアを誇り、特にGPU分野での優位性が際立っています。

一方で、ブロードコムはAI向けカスタムチップ(ASIC)やインフラソフト(VMwareなど)で成長しており、AIサーバーやネットワークインフラ分野に強みを持っています。

今後、クラウド企業が自社向けにカスタムASICを採用する流れが強まれば、ブロードコムの受託開発力が武器となるでしょう。

また、ソフトウェア事業による安定収益も他社にない優位性です。

ただし、GPU需要が引き続きAIの中核技術であり続ける限り、エヌビディアの優位は揺らぎにくく、短期的にブロードコムが時価総額や技術面で追い越すのは容易ではありません。

それでも、AI・クラウド・通信インフラを支える「縁の下の力持ち」として、今後も確実な成長が期待される企業です。

中長期的には、NVIDIAと競う「もう一つのAI中核企業」としての地位を築く可能性は十分ありえます。

まとめ

今回は、株価急成長!米半導体大手「ブロードコム」について紹介してきました。

ブロードコムは、アメリカ・カリフォルニア州パロアルトに本社を置く、半導体とインフラ向けソフトウェアを手がけるグローバル大手企業です。

2021〜2024年までの売上・利益ともに伸びており、今後のAI・クラウド・通信インフラを支える企業として躍動していくでしょう。

#ブロードコム #半導体 #インフラ #株価 #資産運用