アルベマールは、アメリカを拠点とする世界有数の特殊化学品メーカーです。

特に、リチウム化合物の分野で強い競争力を持ち、電気自動車(EV)用バッテリーの需要拡大により注目を集めています。

アルベマールは、リチウムのほか、臭素製品や触媒材料なども手がけ、エネルギー、電子機器、自動車産業に不可欠な素材を提供しています。

今回は、米実力企業!特殊化学品を専門とする「アルベマール」について紹介していきます。

資産運用を検討している方は、ぜひ参考にしてみてください。

アルベマールの歴史

アルベマールは、1994年に米国バージニア州リッチモンドで設立されました。もともとは、化学大手イーライリリーの化学部門から分離独立した会社で、創業当初は主に特殊化学品の製造を中心に事業を展開していました。

設立直後から高い技術力を武器に、臭素系化学品や触媒製品の分野で存在感を高めていきます。

2000年代に入ると、グローバル化を強化し、世界各国の化学企業との提携や買収を通じて事業を拡大していきました。

特に、大きな転機となったのは、2015年にリチウム関連事業を強化するため、ロックウッド・ホールディングスを約62億ドルで買収したことです。

この買収により、アルベマールは世界有数のリチウム生産企業へと成長し、急速に拡大するEV市場や、蓄電池分野への対応力を飛躍的に高めました。

その後も、環境への配慮や持続可能性を重視した製品開発に力を入れ、脱炭素社会の実現に向けた取り組みを加速させました。

現在では米国、南米、オーストラリア、中国などに拠点を持ち、世界中で特殊化学品の供給を担う重要な企業となっています。

リチウムを中心とした成長戦略を軸に、アルベマールは今もなお進化を続けています。

アルベマールの業績は?

ここでは、特殊化学品のリーディング企業「アルベマール」の業績(売上・利益) を中心に紹介していきます。

業績概要

年次売上推移と利益(2022〜2024年)

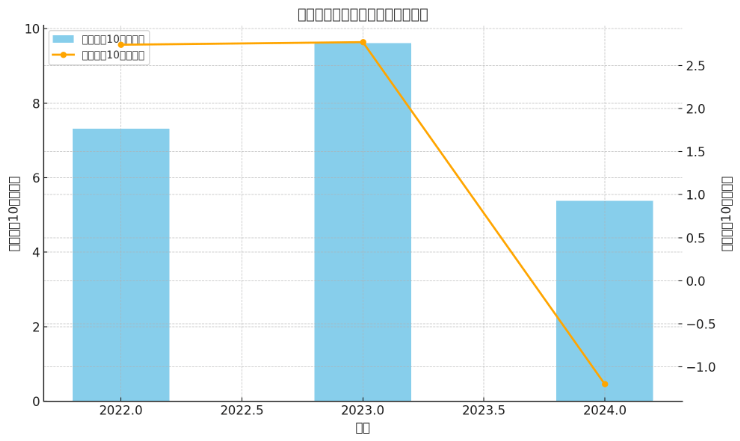

2022年の売上は、約73.2億ドル、前年比 +120% 増です。2023年は、大きく拡大し 96.17億ドル に達し、+31% 成長を成し遂げました。

ところが、2024年は約53.78 億ドル に下落し、前年から44%減という大幅な減収に直面しています。

2024年通期の利益動向

今期は、純損失12億ドル(= -$11.20/1株) を計上しています。ただし、調整後EBITDA は 11.40 億ドル に達し、損失計上ながら営業キャッシュ生産力は維持しています。

四半期業績の動向

2024(通期の締めくくり)

売上は、12.3億ドル(Q4 2023 期の約 23.6 億ドルから約 48%減)

純利益は、7530万ドル、一年前の Q4における 6.177億ドルの赤字から大幅改善

調整後 EBITDA は 2.51億ドルと堅調に推移しています。

2025(最新四半期)

売上は、10.77億ドル、前年同期から 約21%減少しています。

純利益は、4130 万ドル、前年同期 240 万ドルから大幅改善です。

調整後EBITDAは、2.67億ドル。価格下落による売上減を、コスト削減である程度吸収しています。

事業セグメント別の動き

ここでは、事業セグメント別の動きについて紹介していきます。

エネルギー貯蔵部門(主にリチウム関連)

2024年度の売上は、約6.17億ドル。前年同期から63%減少(価格と数量の両方の影響)しています。

2025年度では、5.25億ドル、前年同期から約35%減少しています。

調整後EBITDAは、Q4で1.34億ドル、Q1で1.86 億ドルです。

特殊化学品部門

2024年度の売上は、3.33 億ドル(–2%)、調整後EBITDAは7290 万ドル(+144%)です。

2025年度の売上は、3.21 億ドル(+1.6%)、EBITDA は、5870 万ドル(+30%)と好調です。

ケトジェン部門

2024年度の売上は、約 2.82 億ドル(–17%)、EBITDA 3580 万ドル(+14%)2025年度の売上は、2.31 億ドル(–5%)、EBITDA 3860 万ドル(+76%)

売上・利益の推移グラフ

上記が、2022年〜2024年における売上高と純利益の推移グラフです。

・青い棒グラフ:売上高(単位:10億ドル)

・オレンジの折れ線グラフ:純利益(単位:10億ドル)

2023年に売上・利益ともにピークを迎えましたが、2024年にはリチウム価格の急落の影響で大幅な減収・赤字転落となっています。

今後の市場回復と事業の再構築が注目されるでしょう。

背景と今後の見通し

リチウム価格の急落(中国過剰生産) により、エネルギー貯蔵部門の収益が大きく圧迫されており、投資の再評価や従業員削減、設備の停止・再編が進行中です。

一方で、環境・コスト改善策の採用により、特殊化学品やケトジェン分野は利益率の改善傾向を見せており、調整後EBITDAの維持・回復が可能となっています。

2025年通期の売上見通しは、49〜52 億ドル(価格シナリオによる)とされ、調整後 EBITDA は 8〜10 億ドルの見込みです。

売上は、2023年の96億ドル台から 2024年には53〜54 億ドルへと大きく減少しています。2025年Q1以降も約20%程度の減収が続いています。

純利益は、2024年に約12億ドルの赤字を計上した一方で、調整後 EBITDA は堅調で、特に特殊化学品とケトジェン部門が支えとなっています。

リチウム価格の影響による収益圧迫が続くなか、今後もコスト・組織再編によりキャッシュ創出力を維持しつつ、収益構造の改善を目指す姿勢が鮮明です。

今後会社としての成長は減速していく!?

今後、アルベマールの成長は一時的に減速する可能性が高いと見られています。

最大の要因は、同社の主力であるリチウム事業の市場価格の下落です。

特に2024年は、中国をはじめとする供給過剰によりリチウム価格が大幅に下落し、同社の売上・利益ともに急減しました。

さらに、EV市場の成長ペースが鈍化していることも、リチウム需要に陰りをもたらしています。

加えて、アルベマールはこの価格低迷に対応するために設備投資の見直しや人員削減を進めており、これが短期的には成長のブレーキとなるでしょう。

ただし、長期的には、再生可能エネルギーやEVの需要拡大が再加速すれば、リチウムの需要は再び回復する見込みです。

さらに、同社は特殊化学品や触媒事業など他分野でも安定した収益を確保しており、リチウム依存からの脱却を図っています。

このように言えば、短期的には成長減速が避けられないものの、中長期では再成長の余地を残している企業といえるでしょう。

まとめ

今回は、米実力企業!特殊化学品を専門とする「アルベマール」について紹介していきました。

アルベマールは、アメリカを拠点とする世界有数の特殊化学品メーカーです。

特に、リチウム化合物の分野で強い競争力を持ち、電気自動車(EV)用バッテリーの需要拡大により注目を集めています。

リチウム事業の市場価格の下落により、アルベマールの成長が減速していくのではないかと言われていますが、特殊化学品や触媒事業など他分野で安定した収益を確保できるかどうかが今後のカギを握ってくるでしょう。

#アルベマール #米企業 #株価 #資産運用