近年、道路の老朽化により事故が多数発生しています。高度成長期以降(1955〜1973年頃)に、整備された道路やトンネル、橋などの経年劣化が加速度的に増加しています。

特に、2040年には「建築後50年以上」経過するインフラ設備が出てくると言われています。

(出典元:国土交通省HP)

今後のインフラ設備は、日本にとって欠かせない重要な取り組みになってくるでしょう。

今回は、今後需要が高まるインフラ設備!ゼネコン準大手「インフロニアHD」について紹介していきます。

インフロニアHDとは?

インフロニア・ホールディングスは、日本の大手建設・インフラ関連企業グループで、2021年10月に「前田建設工業」「前田道路」「前田製作所」の3社が経営統合して誕生しました。本社は、東京都千代田区にあります。

社名の「インフロニア」は、「インフラ」と「パイオニア」を組み合わせた造語で、社会インフラの未来を切り拓く先駆者としての意志が込められています。

事業は、大きく分けて建設事業、インフラ運営、製造の3つに分類され、それぞれグループ内の企業が担っています。

主力の建設事業では、ダム、道路、鉄道、橋梁、トンネルなどの土木工事をはじめ、公共施設やオフィスビルの建築などを幅広く手掛けています。

インフラ運営分野では、PFI(民間資金活用型公共事業)やコンセッション(公共施設の運営権取得)など、民間のノウハウを生かした公共サービスの運営にも注力しています。

また、製造分野では、建設機械や環境機器の開発・製造を行っています。

脱炭素や、スマートインフラへの対応も進めており、AIやIoTを活用した建設現場の効率化や、再生可能エネルギー関連プロジェクトへの参画なども強化中です。

2025年5月14日に、インフロニア・ホールディングスが、準大手ゼネコンの三井住友建設を買収し経営統合する方針を発表しました。

将来的には、「インフラ資産の所有・運営を通じて持続可能な社会を実現する企業」を目指しています。

インフロニアHDの業績は?

インフロニア・ホールディングスの2025年3月期(2024年度)の業績は以下のとおりです。

ここでは、インフロニア・ホールディンクスの業績について売上・利益中心に紹介していきます。

連結業績の要点(2025年3月期)

| 指標 | 数値 | 前期比 |

| 売上高 | 8,475億円 | +6.8% |

| 事業利益(営業利益類似) | 485億円 | ▲5.7% |

| 営業利益 | 471億円 | ▲7.7% |

| 当期純利益(親会社帰属) | 324億円 | ▲0.5% |

連結売上高は、6.8%増の8,475億円へ成長しています。一方で、事業利益および営業利益は減少し、利益率の圧迫を受けています。

最終利益は、僅かに減るものの、ほぼ横ばいとなりました。

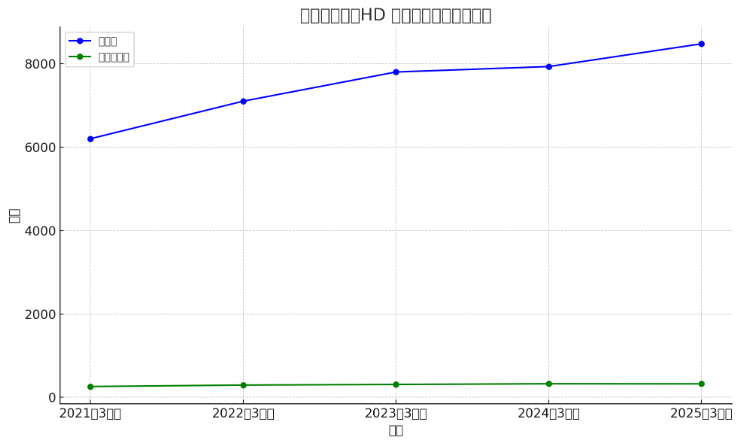

売上・利益の推移グラフ

(売上高:青線、純利益:緑線 グラフは決算を参考に筆者作成)

上記が、インフロニアHDの売上高と当期純利益の推移グラフです(2021年3月期〜2025年3月期)。

売上は、年々増加しており、2025年3月期には8,475億円に到達しています。一方で、純利益はほぼ横ばいで推移しています。

セグメント別業績動向

ここでは、セグメント別業績動向について紹介していきます。

建築事業

売上高3,206億円(+17.2%)、利益139億円(+220.5%)。大型手持ち工事が順調に進み、新規受注の利益率も向上しました。

土木事業

売上高1,419億円(▲12.6%)、利益155億円(▲46.6%)。前期の大型設計変更案件の反動減により、大きく減収減益となりました。

舗装事業

売上高2,631億円(+4.5%)、利益198億円(+30.2%)。原材料高の価格転嫁や建設利益率の改善が貢献しています。

機械事業

詳細は不明ですが、前田製作所の受注が堅調で、増収増益となっています。

投資・財務指標

自己資本比率は、35.8%へ改善(前期比+7.4ポイント)、社債型株式発行などにより財務基盤を強化しています。

営業CFはm396億円と安定です。投資CFあ、275億円(前期は2,792億円支出)と大幅縮小、財務CFは48億円の支出(前期は大幅収入)となり、資金調達と借入返済でバランスを取っています。

今後の展望(2026年3月期予想)

売上高は、9,000億円近く、事業利益最大545億円を計画し、どちらも過去最高を見込んでいます。

EBITDA930億円、当期純利益334億円、配当は合計60円(中間30円+期末30円)とし、配当性向40%超を目指しています。

これらを踏まえ、インフロニアHDは成長局面にある一方で、利益構造の改善が重要な課題となっている企業です。

三井住友建設買収の背景とは?

ここでは、三井住友建設買収の背景および今後の成長を踏まえて、インフロニア・ホールディンクスが今後、どうなっていくのかについて紹介していきます。

経営環境と戦略的統合の必要性

日本の建設業界は、人手不足・施工負担軽減義務化(いわゆる「2024年問題」)・公共工事の老朽化更新ニーズの一段拡大という厳しい局面にあります。

三井住友建設は、近年大型案件で巨額損失を計上し、社内ガバナンスに揺らぎが生じていました。

一方で、インフロニアHDは、M&Aを活用し「脱請負」モデルとスマートインフラ技術で急成長を遂げており、財務基盤も健全です。

このような両社の経営状態と外部環境が重なり、スケールメリットと技術シナジーを狙った友好的TOBが実施される流れに至ったのです。

エンジニアリングと海外展開の強化

両社の統合後は、土木・建築に加え維持管理・海外ODAも含む「川上から川下まで」の体制が構築可能になります。

三井住友建設の橋梁・プレキャスト超高層住宅技術と、インフロニアのトンネルや舗装、DXノウハウを融合することで、エンジニアリング競争力が飛躍的に強化されます。

さらに、両社が海外で培ってきた技術や人脈を共有することで、フィリピン・インドなど新興国でのODA案件受注も拡大すると見込まれています。

次世代の大型プレーヤーへ

今回の統合により、売上規模は1兆円超(2025年合計で約1兆3,105億円見込み)となり、スーパーゼネコンに次ぐ「準大手群」の中でも断トツの存在感を示す構図となります。

これにより、共同受注による競争力の向上、ブランド・資金・人材の強化が期待されています。

また、建設業界における再編潮流に呼応し、より多くの企業とのアライアンスやM&Aが加速する可能性も高まるでしょう。

インフロニアHDによる三井住友建設の買収は、両社にとって経営の再基盤化と成長の加速を目指す戦略的統合です。

国内インフラ更新ニーズや、海外市場での競争力を背景に、総合インフラサービス企業としての新たな地位確立を狙います。

今後は、技術融合による収益構造の強化と、業界再編を先導する存在として注目されるでしょう。

まとめ

今回は、今後需要が高まるインフラ設備!ゼネコン準大手「インフロニアHD」について紹介してきました。

インフロニア・ホールディングスは、日本の大手建設・インフラ関連企業グループです。

三井住友建設買収により、経営の再基盤化と成長の加速を目指す戦略的統合が目指せる動きから、今後成長が期待できるゼネコン会社になっていくと予想できます。

#インフロニア #三井住友建設 #資産運用 #株価