ソーファイ・テクノロジーズは、近年、個人投資家の間で注目を集めているフィンテック企業の一つです。

同社は、学生ローン借り換えからスタートし、住宅ローン、預金口座、投資仲介サービスなど、幅広い金融商品をワンストップで提供しています。

日本の企業でいう、楽天に近いサービスを提供しています。

今回は、ソーファイテクノロジーズとは?業績や今後の成長について紹介していきます。

資産運用を検討している方は、ぜひ参考にしてみてください。

ソーファイテクノロジーズとは?

ソーファイテクノロジーズは、2011年に設立された米国のフィンテック企業です。もともとは、スタンフォード大学の卒業生向けに学資ローンのリファイナンスを提供する目的で始まりましたが、その後、事業領域を拡大し、現在は以下のような幅広い金融サービスを展開しています。

提供サービスの概要

提供サービスの概要は以下のとおりです。

ローン類

学生ローン(学資ローン)リファイナンス、個人ローン、自動車ローン、住宅ローンなどを提供しています。

手数料無料で提供されることが多く、アルゴリズムを活用したリスク評価が特長です。

銀行口座

預金・当座預金口座(SoFi Money/SoFi Bank)を提供し、FDIC保険付。デビットカードや、各種キャッシュマネジメント機能を備えています。

投資サービス

SoFi Invest では、株式・ETFの手数料無料取引が可能で、ロボアドバイザーも提供しています。Roth IRA を通じた資産形成も対応可能です。

テクノロジープラットフォーム

Galileoの買収により、他金融機関向けに銀行API・決済システムを提供しています。

保険

生命保険・自動車保険・住宅保険など、外部パートナー経由で取り扱っています。

特長と戦略

ここでは、特長と戦略について紹介していきます。

デジタル完結型

支店を持たず、オンライン完結型で低コスト運営をしてます。ミレニアル世代や、高学歴・高信用スコアの顧客層に人気です。

会員数・規模の成長

2025年時点で会員数は約1,100万人、プラットフォーム経由の口座数は1.58億件に達しています。

収益構造の多角化

貸付による利息収入に加え、口座手数料・カードのインターチェンジ収入、プラットフォーム提供料などが増加しています。

2025年第1四半期では、収益が前年同期比20%増、会員数は80万人増と好調です。

歴史の主なマイルストーン

・2011年:設立(スタンフォードMBA生によるスタート)

・2021年6月:NASDAQ上場(SPAC経由)

・2022年:全国銀行チャーター取得 → FDIC保険付き銀行口座の提供を開始

・2023–24年:会員数1,000万人超え。テクノロジー強化や保険プラットフォームの拡充

ソーファイは、「学資ローン特化型」からスタートし、現在では「ローン・銀行・投資・保険・テック」まで包括する総合フィンテック企業へと進化しました。

デジタルファーストで支店を持たないスタイルによりコストを抑え、会員ベースを拡大、収益の多角化に成功しています。

「お金まわりを一括でスマートに管理したい」ユーザーにとって、米国を中心に強力な選択肢となっているフィンテック企業です。

ソーファイの業績は?

以下は現在のソーファイテクノロジーズ(ティッカー:SOFI)の株価情報です。

最新業績ハイライト(2025年Q1|3月期)

・売上高(GAAP):約7.72億ドル(前年同期比+20%)

・調整後売上高:約7.71億ドル(+33%)

・GAAP純利益:7,111万ドル(EPS:0.06ドル)、前年同期の8,804万ドルから減少

・調整後EBITDA:2.10億ドル(マージン27%、前年同期比+46%)

セグメント別成績

ここでは、セグメント別成績について紹介していきます。

金融サービス

売上約3.03億ドルで前年同期比2倍、ネット金利収入+45%、非利息収入+321%

テクノロジープラットフォーム(Galileo等)

売上1.03億ドル(+10%)

貸出事業

売上4.13億ドル(+25~27%)、ローン組成額72億ドル(+66%)

会員・商品数の成長

・新規会員:80万人増、総会員数約1,090万人(+34%)

・商品数:120万件増、累計約1,590万件(+35%)

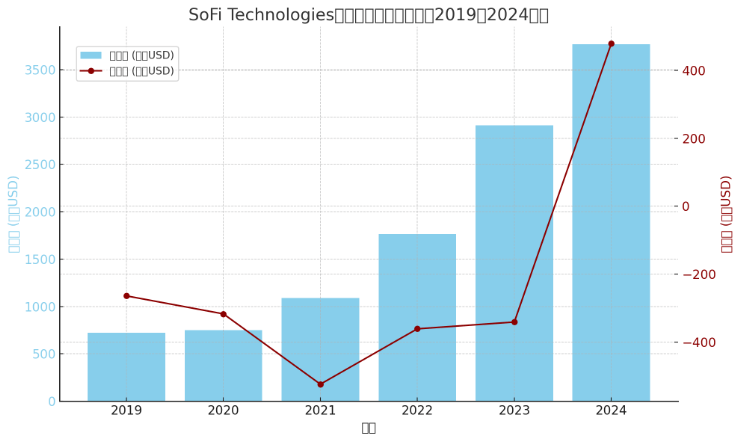

売上:利益の推移グラフ

(売上高:青棒グラフ、純利益:赤線 グラフは決算を参考に筆者作成)

上記は、2019〜2024年までの売上高(棒グラフ)と純利益(折れ線グラフ)の推移を示しています。

青の棒グラフ

売上高は、右肩上がりで成長しており、2024年には約37.7億ドルに達しています。

赤の折れ線

純利益は、赤字が続いていましたが、2024年に初めて黒字(約4.8億ドル)に転換しています。

2025年通期見通し

2025年通期見通しは以下のとおりです。

・調整後売上収益:32.35~33.10億ドルへ上方修正(+3500万ドル)

・市場予想:Q2売上約8.02億ドル、EPS約0.06ドル(発表は7月29日(水))予定)

財務指標・評価

・過去12か月売上:約38.95億ドル(前年同期比+21%)

・株価収益率(P/E):19年末基準で約51倍(※Trailing P/E)

総評

総評は以下のとおりです。

高成長継続

Q1売上・EBITDAともに記録更新。ローン・金融サービス・手数料収入が押し上げています。

収益性の強化

EBITDAマージン27%、純利益率9%。GAAP利益は減少したものの、調整後利益は堅調です

メンバー獲得力

会員・商品数ともに大幅増。クロスセル効果で継続利用が浸透しています。

プラットフォームのスケール拡大

Galileo等のBaaS収益も+ 10%成長しています。規模拡大と多様化が進むでしょう。

強気の通期見通し

売上レンジを上方修正し、Q2以降も成長が続く見込みです。

今後の注目点

今後の注目点は以下のとおりです。

7月29日Q2決算発表

市場予想売上8.02億ドル・EPS0.06ドル。これをどう超えるかが株価のH/Uトリガーになるでしょう。

クロスセル率・ローンの質

貸出パフォーマンス(貸倒率・金利水準など)が今後の収益に直結しています。

Galileo 展開局面

BaaS業績の加速具合が、中長期の収入源として要注目です。

ソーファイは、フィンテック事業の典型モデルである「スケール+収益性改善+多角化」を高いレベルで達成しています。

特に、Q2決算(7/29発表)とプラットフォーム分野の展開が、今後の業績推移の大きな分岐点となるでしょう。

今後の成長をどうみる?

ソーファイの今後の成長は、総合的に見てポジティブな見通しが立っています。

特に注目すべきは、「金融スーパーアプリ」としての進化と、多角化された収益モデルの拡充です。

まず、会員数の急増が引き続き成長を牽引しています。2025年第1四半期には、会員数が1,090万人を超え、前年同期比で34%増加しました。

これにより、ローン・投資・保険・銀行サービスなどのクロスセルが進み、LTV(顧客生涯価値)向上が見込まれます。

さらに、2024年に黒字転換を果たしたことは、成長企業にとって非常に重要な転機です。

今後もEBITDAマージンの改善と営業利益の安定化が期待されており、投資家の信頼も高まりつつあります。

中でも、金融サービス部門の収益が倍増しており、貸出偏重からの脱却が進んでいます。

また、テクノロジープラットフォーム(Galileo、Technisys)の外販事業も堅調で、BaaS(Banking as a Service)市場の拡大に伴い安定した手数料収入が期待できます。これは経済環境の変動にも強い収益源となります。

リスクとしては、金利動向や規制変更の影響、貸出債権の劣化などがあげられますが、財務基盤が強化されつつある今、ソーファイはフィンテック業界の中でも中長期的に有望なポジションにあると評価されます。

今後の決算や、新サービス展開が大きなカギを握っているでしょう。

まとめ

今回は、ソーファイテクノロジーズとは?業績や今後の成長について紹介してきました。

ソーファイテクノロジーズは、2011年に設立された米国のフィンテック企業です。

現在は、ローン・投資サービス・保険などを提供しています。

赤字が続いていたソーファイですが、2024年に黒字転換したことで今後より収益化を目指した事業ができるでしょう。

#ソーファイ #フィンテック #株価 #資産運用