みなさんも「テスラ」はご存じなのではないでしょうか。テスラは、アメリカの電気自動車 (EV) メーカーであり、再生可能エネルギー関連製品も開発・販売する企業です。

電気自動車の製造・販売だけではなく、太陽光発電や蓄電池などのエネルギー事業も手掛けています。

テスラは、2020年代前半に注目を集め「次世代の車」として、期待されていましたが、現在は電気自動車の売上が著しく低迷しています。

今回は、EVブーム終焉!?米電気自動車大手「テスラ」について紹介していきます。

資産運用を考えている方は、ぜひ今後の成長を踏まえ参考にしてみてください。

テスラとは?

テスラ(Tesla, Inc.)は、アメリカの電気自動車(EV)メーカーであり、再生可能エネルギーや、人工知能の分野にも取り組む先進的な企業です。

2003年に設立され、起業家イーロン・マスクが出資し、後にCEOとして会社を主導するようになりました。

テスラの目的は、「持続可能なエネルギーへの移行を加速すること」です。

はじめに注目を集めたのは、2008年に発売した電気スポーツカー「ロードスター」です。

この車は、従来のEVのイメージを覆し、長距離走行と高性能を両立させました。

以降、「モデルS」「モデルX」「モデル3」「モデルY」などのラインアップを展開し、特にモデル3は比較的手ごろな価格帯で量産され、EVの普及に大きく貢献しています。

テスラの特徴は、車両に搭載されたソフトウェアのアップデートがオンラインで可能な点です。

また、自動運転機能「オートパイロット」や独自のAIチップも開発しており、EVを単なる乗り物ではなく、未来型のテクノロジー製品として位置づけています。

さらに、ソーラーパネルや蓄電池「パワーウォール」などのエネルギー製品も展開しており、家庭や地域レベルでの再生可能エネルギー利用を推進しています。

テスラは、単なる自動車会社ではなく、革新的な技術を用いて社会や産業構造に変革をもたらそうとする存在です。

その動向は、世界中で注目されており、今後も多方面での影響力が期待されています。

テスラの業績は?

テスラの売上・利益における最近の動向は以下の通りです。

売上

2024年度(通年)の総売上高は、約977億ドルで、前年(2023年:967.7 億ドル)からほぼ横ばいで1 %の微増です。

内訳として、自動車部門の売上は約770.7億ドル(全体の約79 %)。

エネルギー/蓄電システム部門は101億ドル(前年比+67 %で全体の約10%。

2025年第1四半期(Q1 2025)の売上は約193.3億ドル。前年同期比で-9%減少しています。

2025年第2四半期(Q2)の売上と収益は、2025年7月23日に発表予定ですが、アナリスト予想では売上約233.1億ドル(前年同期比-8.6 %)が見込まれています。

利益

2024年度(通年)のGAAPベース純利益は約70.9 〜 71.3億ドルで、これは前年の150.0 億ドルから約52–53 %の大幅減益です。

2025年第1四半期(Q1 2025)の純利益は約4.09億ドル(前年同期から‐71 %減) 。

同期の営業利益も約3.99億ドルと、前年同期比で66 %減少しています。

最近の報道では、2024年Q4単体の純利益は約23.2億ドルに落ち込み、前年同期比で71 %減となっています。

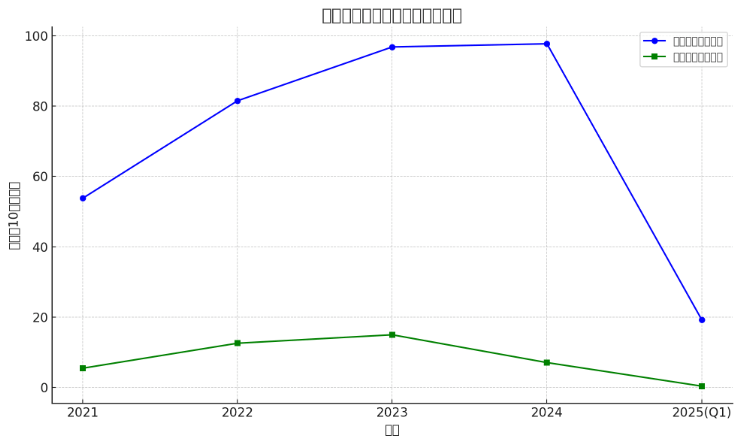

売上・利益の推移グラフ

(売上高:青線、純利益:緑線 グラフは決算を参考に筆者作成)

上のグラフは、テスラの2021年から2025年第1四半期までの売上高と純利益の推移を示しています。

売上高(青線)は、着実に増加していますが、2024年以降はやや横ばい、2025年Q1は前年より減少しています。

純利益(緑線)は、2023年まで大きく伸びた後、2024年に半減、2025年Q1も大幅に落ち込んでいます。

これは、価格競争の激化やコスト上昇の影響を受けた結果で、今後の新戦略や製品投入が注目されています。

総括と分析

売上の伸び鈍化

自動車売上は、依然として主力輸出商品ですが、中国など主要市場での競争激化により、横ばいか微減傾向しています。

一方で、エネルギー・蓄電部門は急成長(+67 %)し、売上構成における存在感を強めているのです。

利益の大幅減少

2024年の利益は半減し、2025年Q1も大幅減益が続いています。

主な要因としては、自動車の価格競争、税制・会計処理の変化(例:繰延税金資産の評価)、研究開発や生産体制強化に伴うコスト増があげられます。

テスラは、2024年通年で約977億ドルの売上を達成しましたが、利益は前年の150億ドルから約71億ドルへと半減しています。

また、2025年第1四半期には売上が193億ドルに減少し、純利益も4億ドル台(前年比‐71 %)に急落しています。

コアの自動車部門は競争激化や価格調整で頭打ち状況にあり、その一方でエネルギー・蓄電ビジネス(Powerwall・Megapack等)は前年同期比67 %増と好調です。

ただし、利益率の圧迫が続く中、コスト構造の見直しや新製品投入により回復を目指しており、7月23日の第2四半期の決算発表で今後の収益性改善の方向性が見えてくるでしょう。

株価下落の要因とは?

2025年7月8日時点で、テスラの株価は6.8%安で終了しています。トランプ米大統領の減税法案を巡り、6月初旬に同氏と対立して以来の大幅下落となりました。

ブルームバーグ・ビリオネア指数によれば、マスク氏の純資産は153億ドル(約2兆2300億円)消失しています。

テスラの株価下落の要因は複合的ですが、主に以下のことが考えられます。

利益の大幅減少と成長鈍化

近年の決算では、売上がほぼ横ばいである一方で、純利益が大幅に減少しています。

2023年の純利益が約150億ドルだったのに対し、2024年は約半減。2025年Q1も前年比70%以上の減益となりました。

自動車の値下げや生産コスト増、販売台数の伸び悩みなどが要因で、これにより投資家の成長期待が低下しています。

中国市場での競争激化

テスラは、中国市場に大きく依存していますが、BYDなど地元の電気自動車メーカーが急速に成長しており、価格・性能面での競争が激化しています。

特に、中国政府によるEV支援策の変更や景気の減速も重なり、テスラ車の販売が鈍化しています。

この影響で将来的な収益見通しに不透明感が強まり、株価にマイナス要因となっているのです。

イーロン・マスクへの信頼性リスク

テスラCEOであるイーロン・マスクの発言や行動が、株価に大きな影響を与えるケースが多々あります。

Twitterの買収や、過激な政治的発言、X(旧Twitter)での発信が企業イメージに悪影響を与える場面も見られます。

また、マスク氏が複数の企業を同時に率いていることから、「経営の集中度」や「長期的なビジョンの持続性」に疑問を抱く投資家も存在し、これが株価の不安定要因となっているのです。

これらの点が重なり、テスラの株価は近年大きな変動を見せているのでしょう。

今後も成長が期待できるか?

テスラは現在、成長鈍化や利益減少といった課題を抱えていますが、今後も一定の成長は期待できます。

まず、エネルギー部門の急成長があげられます。PowerwallやMegapackなどの蓄電池システム、ソーラー関連製品の売上は近年急増しており、2024年には前年比67%増を記録しました。

自動車事業に依存しない新たな収益源として、今後も成長が見込まれています。

次に、新モデル投入と製造効率の向上です。テスラは、低価格帯の新型EV(通称「モデル2」)やサイバートラックなどの量産体制を強化しており、生産コストを下げるための工場自動化や、設計の簡素化にも注力しています。

これにより、競争力のある価格での販売と利益率の回復が期待されています。

最後に、AI・自動運転技術の進化です。完全自動運転(FSD)やロボタクシー構想が実現すれば、新たな市場を切り開く可能性があるでしょう。

現在では、法規制や技術面で課題はありますが、実現すればテスラのビジネスモデルは大きく変わるでしょう。

このように、短期的には不透明感があるものの、中長期的には多角化と技術革新によって再び成長軌道に乗る可能性は十分にあります。

まとめ

今回は、EVブーム終焉!?米電気自動車大手「テスラ」について紹介してきました。

テスラは、アメリカの電気自動車(EV)メーカーであり、再生可能エネルギーや、人工知能の分野にも取り組む先進的な企業です。

成長鈍化や、利益減少といった課題を抱えているものの、エネルギー部門の成長や新モデル投入と製造効率の向上などの成長が期待できる企業です。

#テスラ #資産運用 #投資 #EV