アドバンスト・マイクロ・デバイセズ(NASDAQ:AMD)という会社を聞いたことのある方はいるでしょうか。

アメリカの半導体企業の一つで、台湾系アメリカ人の経営者、半導体技術者であるリサ・スーがCEOを務めています。

現在、約160ドル(2025年7月17日時点)で取引されている時価総額2,230億ドルの半導体大手アドバンスト・マイクロ・デバイセズ)ですが、プレスリリース(企業や団体が、メディアを通して社会に情報を伝えるための公式文書)によると、2025年8月5日(火)の市場閉鎖後に2025年度第2四半期の決算を発表する予定です。

株価が高騰している今、どのような動きを見せるのか気になるところです。

今回は、アドバンスト・マイクロ・デバイセズって何の会社?業績や今後の見通しについて紹介していきます。

アドバンスト・マイクロ・デバイセズとは?

アドバンスト・マイクロ・デバイセズ(Advanced Micro Devices、 Inc、略称:AMD)は、アメリカ合衆国に本社を置く半導体メーカーで、特にCPU(中央処理装置)やGPU(グラフィックス処理装置)で世界的に知られています。

1969年に設立され、当初はインテルの互換製品を提供していましたが、現在では独自の技術開発によって高性能な製品を生み出す企業へと成長しました。

近年のAMDの代表的な製品には、「Ryzen」シリーズのPC向けプロセッサや、「EPYC」シリーズのサーバー向けプロセッサがあります。

これらは、7nmや5nmといった先進的なプロセス技術を採用し、競合のインテル製品と比べてコストパフォーマンスや、省電力性能の面で高い評価を受けています。

また、グラフィックス部門では「Radeon」ブランドのGPUを展開しており、ゲームやクリエイティブ分野でも存在感を示しています。

2020年には、高性能半導体企業Xilinx(ザイリンクス)を買収し、AIやFPGA(プログラマブル論理回路)分野への進出も強化しました。

さらに、スーパーコンピュータ向けのチップ供給でも注目されており、米国の「フロンティア」など世界最速クラスのマシンにAMD製チップが使われています。

AMDは、革新的な製品開発と積極的な戦略投資により、半導体業界での地位を大きく高めており、今後もAI、クラウド、データセンターなどの成長市場において重要なプレイヤーとされています。

AMDの業績は?

ここでは、AMD(Advanced Micro Devices)の最新業績と財務状況について、売上および利益を中心に整理していきます。

最近の四半期業績(Q1 2025:四半期終了日 2025年3月31日)

・売上高: 74.4億ドル(前年同期比+36%)

・内訳では、データセンター部門が37億ドル(前年比+57%)と牽引。

・調整後1株当たり利益(EPS): 0.96ドル(市場予想の0.94ドルを上回る)

・純利益: 15.66億ドル(前年同期比+55%)

・粗利益率(非GAAP): 約54%、ただし輸出規制により800百万ドルのチャージを考慮すると43%。

今後の見通し(Q2 2025)

・売上ガイダンス: 74億ドル ±3億ドル(アナリスト予想は約72.5〜73.0億ドル)

・影響ファクター: 中国向け出荷に関する米国の輸出規制で年間15億ドルの売上影響と、粗利益率を最大11ポイント押し下げる見込み。

年次ベースでの業績推移

| 年度 | 売上高 | 増減率 |

| 2022 | 236億ドル | +43.6% |

| 2023 | 227億ドル | –3.9% |

| 2024 | 257.9億ドル | +13.7% |

| 2025年度見通し(Q1累計) | 約277.5億ドル(通年換算) | +21.7%(前年同期比) |

単独で約74.4億ドルと過去最高水準を更新中(前年同期の約54.7億ドルから急伸)。

アナリストの視点

KeyBancは、Q2売上を75.1億ドルに予想し、Q3ガイダンスも好調とみています。

一方で、JefferiesやCitiはAI関連売上に慎重で、目標株価を100ドルへと引き下げました。

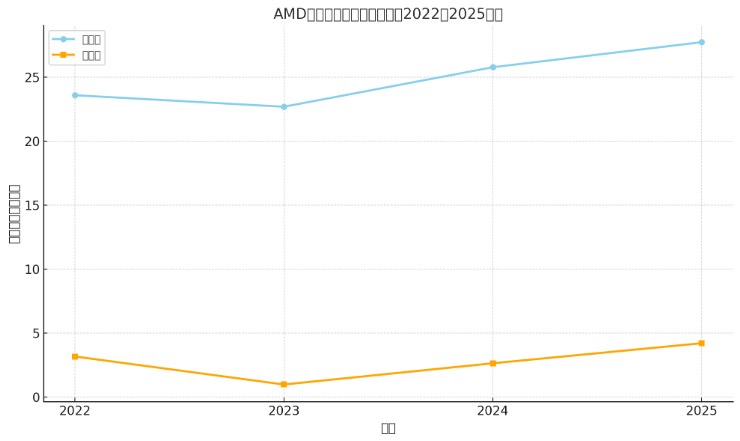

売上・利益の推移グラフ

(売上高:青線、純利益:オレンジ線 グラフは決算を参考に筆者作成)

上のグラフは、AMDの2022〜2025年までの売上高と純利益の推移を示しています(単位:十億ドル)。

2023年には、一時的な減速が見られましたが、2024年以降はAI需要やデータセンター事業の成長により、回復基調が鮮明になっています。

2025年も好調なスタートを切っており、通年では過去最高益となる可能性があるでしょう。

AMDは、Q1 2025で売上74.4億ドル・純利益15.66億ドル・EPS0.96ドルと、市場予想を上回る好決算を達成しました。

特に、データセンター部門の急成長(+57%)が牽引し、調整後粗利率も54%と堅調です。

中国向け輸出規制による逆風はありますが、駆け込み需要の追い風もあり、Q2ガイダンスは74億ドル±3億ドルとアナリスト予想を上回るレンジです。

通年見通しでも売上は、前年実績の257.9億ドルを大きく上回る可能性があり、特にAI・データセンターシフトが業績改善の原動力になるでしょう。

粗利益率の構造改善も評価でき、主要アナリストによる期待値と懸念が交錯する中、短期的な調整株価への影響を除けば、財務基盤は大きく強化されつつあります。

このように、AMDは「売上・利益ともに高成長」「AI・データセンタードライブ」「海外規制リスクあり」の三面構図の中で、強健な成長を維持していると言えるでしょう。

今後成長できる企業なのか?

結論から言うと、AMD(アドバンスト・マイクロ・デバイセズ)は、今後も成長が期待できる企業です。

最大の成長要因は、AIやクラウドコンピューティングの拡大に伴うデータセンター向け製品の需要です。

特に、EPYCプロセッサや、InstinctシリーズGPUは、大規模AI処理や高性能演算を必要とする分野で存在感を高めています。

2025年第1四半期には、データセンター部門の売上が前年同期比で57%増と急伸し、成長をけん引しました。

また、2020年のXilinx(ザイリンクス)買収により、FPGA(プログラマブル論理回路)や、組み込みAIなどの新領域にも進出し、製品ポートフォリオの多様化を実現しています。

これは、自動車、5G通信、産業用機器など、広範な分野での展開を可能にします。

一方で、米中間の輸出規制やNVIDIAなどの強力な競合の存在がリスクとなりますが、それらを乗り越える技術力と市場拡張力を持っています。

粗利益率の改善傾向や、高性能製品の市場投入ペースを見ても、今後の持続的な成長の余地は大きいと評価されています。

このように、AI時代におけるキープレイヤーの一角として、AMDは今後も注目される企業です。

まとめ

今回は、アドバンスト・マイクロ・デバイセズって何の会社?業績や今後の見通しについて紹介してきました。

アドバンスト・マイクロ・デバイセズは、アメリカ合衆国に本社を置く半導体メーカーで、特にCPU(中央処理装置)やGPU(グラフィックス処理装置)で世界的に知られています。

2025年第1四半期には、データセンター部門の売上が前年同期比で57%と増えており、競争が激しい半導体産業で今後どのような立ち位置になっていくのか楽しみです。

#アドバンスト・マイクロ・デバイセズ #資産運用 #株価 #AMD